Mon cher lecteur,

Pourquoi des investisseurs paieraient-ils pour prêter leur argent ?

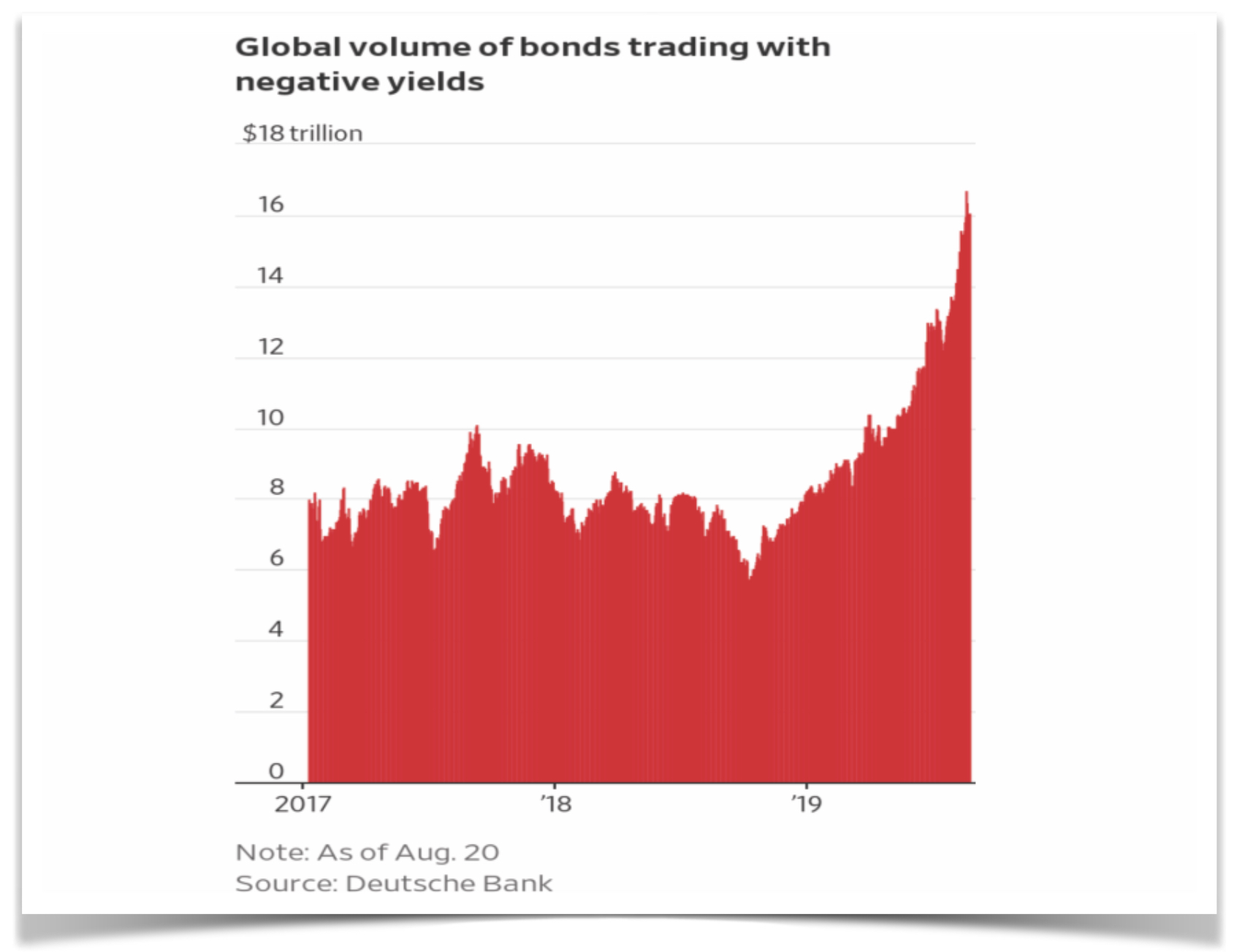

C’est la question à 17 000 milliards de dollars :

À l’heure où j’écris ces lignes, plus de 17 000 milliards $ d’obligations ont des taux négatifs.

Vu l’émission record en France cette semaine, 10 milliards d’un coup à -0,36% à 10 ans… Ce n’est pas prêt de s’arrêter.

17 000 milliards, c’est déjà deux fois plus qu’au début de l’année et 5 000 milliards de plus qu’au début du mois de juillet où je vous écrivais déjà à ce sujet : L’arme de destruction massive de votre épargne.

Cette somme démentielle représente l’équivalent du PIB de l’Union Européenne et près du quart de celui de la planète.

Nous sommes en face d’un véritable mur.

Mais ce mur, peu de personnes le comprennent.

Je regardais hier encore une vidéo produite par un grand média national dont la journaliste affirmait démunie : Cette situation met au défi tous les économistes.

La journaliste se demande, comme nous, comment des investisseurs peuvent vouloir payer pour prêter leur argent.

Vous allez voir que c’est une très mauvaise manière de poser la question qui empêche presqu’assurément de trouver la réponse.

Elle y voit comme tout le monde la main des banques centrales. Il y a là un début d’explication mais il est très insuffisant et surtout complètement dépassé.

En 2019, les taux négatifs explosent alors que les banques centrales n’ont pris que peu de mesures cette année, et celles qu’elles ont prises sont une réponse à ce grand mouvement.

La situation leur a échappé.

Les banques centrales ont perdu le contrôle et il est important que vous compreniez pourquoi.

En 2019, ce ne sont pas les banques centrales qui ont l’initiative.

En 2019, les investisseurs prêtent à taux négatifs POUR GAGNER DE L’ARGENT.

Il y a des choses qui ne changent pas, même à taux négatif un investisseur veut et compte bien gagner de l’argent.

Les investisseurs comptent bien obtenir un rendement positif d’un taux négatif.

Les investisseurs prêtent à taux négatifs pour gagner de l’argent, pas pour en perdre.

Imprimez bien, c’est la clé :

Les investisseur prêtent à taux négatif pour gagner de l’argent et obtenir un rendement positif d’un taux négatif.

Pas tous certes, mais suffisamment pour faire pencher la balance et entraîner tout le monde.

Quantité de gérants et investisseurs qui ne comprennent pas ce qui se passe, ou sont prisonniers de règlementations périmées, dans les banques et compagnies d’assurances, qui les empêchent de prendre de bonnes décisions, mais ce qu’il faut bien comprendre, c’est que ceux qui entrainent ce mouvement vont gagner BEAUCOUP d’argent avec les taux négatifs.

La fausse bonne idée du pari sur la prochaine crise

Généralement, quand on parle de gagner de l’argent avec les taux négatifs, la première chose à laquelle pense les investisseurs est d’accepter de perdre de l’argent aujourd’hui pour en gagner beaucoup plus demain :

L’idée est que les bourses ont atteint des niveaux insoutenables et devront corriger de -50% pour retrouver des niveaux en ligne avec l’économie réelle.

Le jour où cela arrivera, ce sera un bain de sang. Beaucoup de gens qui croyaient avoir de l’argent se réveilleront avec rien. Des banques feront faillite mettant en danger les simples dépôts bancaires et comptes courants.

Alors, , ce qui s’échange quand plus rien ne s’échange, c’est-à-dire l’or et les obligations souveraines, seront alors les rois.

Ils pourront racheter les bourses à genou, mettre la main sur des entreprises pour une fraction de leur valeur réelle.

Mais il peu probable que cela se passe ainsi, c’est déjà ce qui s’est passé en 2008… Les leçons ont été apprises et le train est déjà passé et vous en avez un de retard.

De plus, c’est une stratégie risquée : il est certain que vous finirez par avoir raison, mais combien de temps pourrez-vous tenir ? Combien êtes-vous prêts à perdre avant de gagner ?

Et de toute manière, les bourses ne peuvent plus corriger de -50% : les volumes de dettes et valorisations sont bien trop élevés, c’est comme si vous étiez le Titanic lancé à pleine vitesse, si vous faites machines arrières toutes pour éviter l’iceberg, le moteur risque d’exploser, et le remède d’être pire que le mal : les banques centrales éviteront à tout prix cette correction, personne ne veut être celui par qui le malheur arrive.

Actions ou obligations : il n’y a plus à choisir

C’est une évolution fondamentale de la finance mondiale que peu de gens perçoivent : avant 2008, les investisseurs faisaient des arbitrages entre actions (cotées ou non) et obligations selon leur confiance en l’avenir.

Ce n’est plus le cas aujourd’hui. Les obligations souveraines sont une garantie comptable pour les banques d’affaires.

Elles leur permettent d’éviter une fin à la Lehman.

Détenir des obligations souveraines leur permet de refinancer leurs investissements en cas de récession grâce à un mécanisme complexe qui s’est mis en place après 2008.

Les obligations sont devenues les assurances des actions. Plus vous avez des unes, plus vous devez avoir des autres.

Ainsi, les grandes banques d’affaires se fichent pas mal des rendements positifs ou négatifs des obligations qu’elles achètent. Ce n’est pas le rendement qu’elles cherchent mais l’assurance, peu importe son prix, qui leur permet de prendre plus de risques et gagner plus d’argent sur les marchés.

Les banques font basculer la balance obligataire

Ce nouveau positionnement des banques d’affaires sur le marché obligataire crée un déséquilibre et un effet boule de neige massif.

Ce sont elles qui créent l’appel d’air et la spirale infernale des taux négatifs. Ce sont elles qui ont pris les banques centrales par surprises et en otage.

Cela signifie que les taux vont continuer à baisser, quoi que disent les banquiers centraux.

Et des taux qui baissent, ce sont des obligations dont la valeur augmente.

Pour gagner de l’argent peu importe le taux, ce qui compte c’est la variation.

Peu importe le taux des obligations françaises, allemandes ou américaines : s’ils baissent vous ferez une plus-value et inversement.

Vous n’avez pas besoin de comprendre pourquoi, il suffit de savoir qu’un détenteur d’une obligation française à 10 ans achetée il y a un an à 0,7% a réalisé une plus-value de 8% grâce à la baissse des taux.

Aujourd’hui le taux des obligations américaines à 10 ans est de 1,5%. Il y a beaucoup de chance pour que ce taux baisse à 0. Il est en revanche presqu’impossible qu’il remonte à 3%, tant cela serait destructeur pour les bourses et les entreprises.

Face à cette situation, il n’y a pas 36 solutions. Il faut libérer ces plus-values qui vous sont interdites à l’intérieur de votre assurance vie et sortir du piège qui se referme insensiblement depuis 10 ans.

C’est l’objet de la nouvelle édition de Risque & Profit consacrée à l’assurance vie et son alternative qui vous permet de diminuer vos risques en augmentant vos plus-values.

Dans cette nouvelle édition, vous découvrirez :

- Le risque suprême que font peser les taux négatifs sur vos assurances vie ;

- Les mesures prises pour légalement confisquer votre assurance vie en cas de crise ou faillite majeure ;

- Les limites de l’intérêt fiscal et le coût caché de la forêt des frais ;

- Que penser des Unités de Compte et comment vous y retrouver ;

- La stratégie simplissime qui augmente mécaniquement vos espérances de gains en diminuant vos risques.

L’assurance vie a connu son heure de gloire dans les années 1990 et 2000, ce produit financier est aujourd’hui obsolète, il bride vos gains et augmente vos risques bien plus qu’il n’adoucit votre fiscalité.

Mais qui le dit ? Alors je l’écris.

Mais qui propose des alternatives sérieuses ? qui ne vous font pas prendre des risques insensés, généralement en bourse ? La dernière édition de Risque & Profit le fait.

Il n’y a pourtant rien de compliqué. Et si votre banquier ne vous propose pas ce placement, il vous aidera à le faire si vous le souhaitez.

C’est un numéro FONDAMENTAL dans lequel vous découvrirez l’alternative qui augmente vos potentiels de gain et diminue vos risques mécaniquement. Il NE s’agit PAS d’un nouveau type investissement simplement d’ une manière plus efficace d’investir que des fonds euros devenus obsolètes et même dangereux.

Si vous ne devez choisir qu’un seul de tous mes conseils, à tout âge, c’est celui-là.

Je ne dis pas cela légèrement. Dans Risque & Profit vous découvrez :

- les avantages de l’or ;

- l’intérêt des cryptos ;

- La diversification des monnaies ;

- le placement utile qui rapporte 5 fois plus qu’une assurance et vie…

Oui cette stratégie est plus importante encore que l’or car si je vous conseille de placer jusqu’à 20% de votre patrimoine en or, ce placement-là, bien moins volatil, fonctionne pour les 80% restant.

La semaine prochaine, j’enverrai ce numéro à mes abonnés, pour le recevoir vous aussi, .

À votre bonne fortune,

Guy de La Fortelle