Ma chère lectrice, mon cher lecteur,

La réforme des retraites nous promet une peau de chagrin en guise de pension et fait remonter un relent acide dans notre société à la santé déjà déclinante :

Les enfants paieront pour les errances passées de leurs parents.

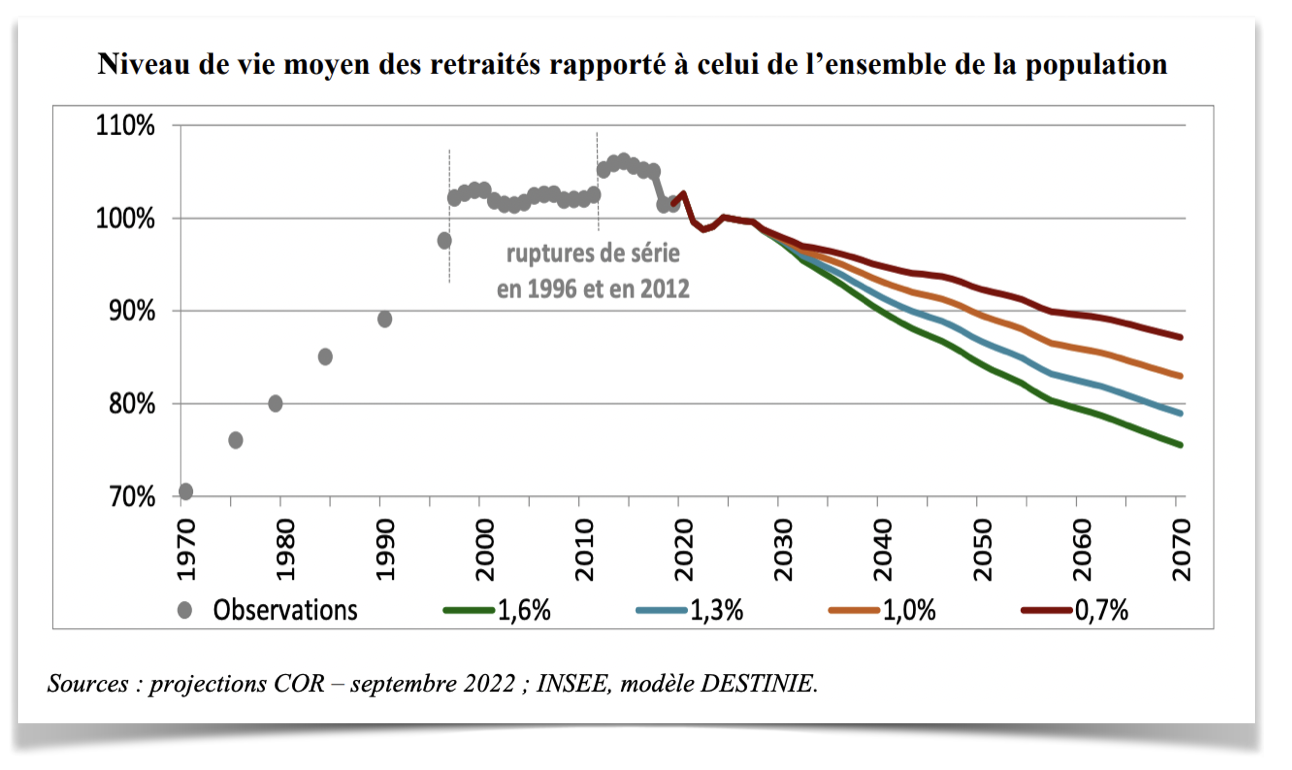

En 50 ans, le niveau de vie moyen d’un retraité est passé de 70 % de celui d’un actif à plus de 100 % et dorénavant nous savons tous que ce niveau va baisser radicalement pour revenir quelque part entre 75 et 90 % du niveau des actifs.

Cette évolution est imposée par le fameux ratio de dépendance entre les actifs et retraités qui devrait continuer de se dégrader rapidement ces 15 prochaines années et plus doucement jusqu’en 2070.

En sachant que le régime général est déficitaire de 3 % structurellement après tous les transferts fiscaux et que la situation actuelle est déjà largement dysfonctionnelle, nos bons énarques tentent de vous faire croire que le niveau de vie des retraités va se maintenir grâce à l’invocation de revenus bondissants chez les actifs justifiés par des gains de productivités mirifiques.

C’est là un mensonge éhonté, les futurs retraités vont s’appauvrir radicalement dans les décennies à venir.

Si l’appauvrissement des retraités à l’avenir est presque certain. Il est particulièrement médiocre de pointer du doigt nos aînés comme responsables de notre sort, c’est littéralement puéril :

Certes, nous payons (entre autres choses) les retraites de nos parents mais n’en aurons pas nous-mêmes, ou si peu, et n’aurons que nos yeux pour pleurer.

Mais il n’y a pas là de lien de cause à effet et si les médias distillent cette infamie, c’est que cela permet de diviser pour mieux régner au moment où nous avons besoin de nous serrer les coudes.

Nous allons voir dans cette chronique 5 chiffres sur les retraites qui ont de quoi vous retourner le cerveau et vous permettront de mieux saisir l’ampleur de la faute derrière la guerre des âges que nourrit le gouvernement pour mieux assécher le premier poste de dépense publique : Nos retraites.

Accusé Boomer, levez-vous !

Ainsi, nos parents nous auraient dépouillés.

Et il faut reconnaître que cela semble implacable : La dette totale de la France, dans le bilan et en dehors, publique et privée, entreprises et ménages s’élève à 7 000 milliards d’euros.

7 000 000 000 000,00 €

Avec cela, vous payez tous les fonctionnaires et agents publics… Pendant toute leur carrière !

Ou encore 1 maison pour chaque foyer français.

Depuis 1980, la dette publique s’est envolée 10 fois plus vite que le PIB (nous sommes passés de 12 à 120 % pour la dette publique) et a été multipliée par 25 dans l’absolu.

Imaginez le fardeau à rembourser quand il faut encore payer les factures, les impôts, le loyer, les emprunts, les courses, le plein d’essence…

Mais les boomers ont eu la vie facile, eux :

- Le plein-emploi ;

- La progression des salaires ;

- Une retraite pleine à un âge raisonnable ;

- Ils ont acheté des maisons et appartements à bas prix qui valent aujourd’hui des fortunes ;

- Même leur épargne fructifiait bien mieux qu’aujourd’hui ;

- Ils ont eu la part du lion des 7 000 milliards de dettes accumulées par l’État…

À leurs enfants il ne resterait que les factures à payer et leurs yeux pour pleurer et en plus ils nous feraient la morale, OK boomer.

Bienvenue, c’est la guerre des âges

En 2016, François Lenglet commettait un ouvrage assez honteux qui a contribué à former une opinion publique assez délétère : « Tant pis, nos enfants paieront ». Il présentait une émission intitulée La Guerre des âges qu’il présentait ainsi :

«Il y a quarante ans, la vieillesse était souvent synonyme de pauvreté et de mal-logement, en l’espace de quatre décennies, le rapport de force s’est inversé : tant mieux pour les seniors, et tant pis pour la jeunesse ! Aujourd’hui, le taux de pauvreté des 18-29 ans est de 18,6 %. Il était de seulement 5 % en 1970.Aux uns le patrimoine, les emplois stables, le temps libre et de longues retraites passées en pleine santé. Aux autres la précarité, le mal-logement, les cadences infernales et les cotisations sociales qui ne cessent d’augmenter. Pour les uns, c’est une vie de croisière, pour les autres, une vie de galère. »

Tremblez lecteurs, la prochaine prise de la Bastille sera une maison de retraite !

Il y a là une faute aussi grossière qu’habituelle en économie : corrélation n’est pas cause.

Ce n’est pas parce que la richesse des retraités augmente que celle des jeunes diminue.

Et surtout, cloisonner la richesse des vieux et celle des jeunes a quelque chose de scandaleux dans un des sociétés où les âges ont toujours été complémentaires historiquement et l’entraide générationnelle, la règle au sein des familles. Peut-être fallait-il commencer par ne pas détruire cette entité si réactionnaire qu’est la famille, mais si robuste, sûre et protectrice.

La lecture de Lenglet donne à croire que la richesse a été « transférée » des jeunes vers les vieux.

Comme si la richesse était un gâteau à partager. C’est séduisant et FAUX. On s’est déjà fait avoir avec les 35 heures !

Les causes de la richesse des retraités n’ont que peu à voir avec la pauvreté des jeunes.

En clair : Non les vieux ne piquent pas dans le portefeuille de leurs enfants (les parents raisonnables savent que c’est généralement le contraire qui se produit).

Commençons par une autre erreur de François Lenglet :

1er chiffre : L’erreur de débutant sur les statistiques « des jeunes »

Lenglet compare le taux de pauvreté des jeunes, passé de 5 % en 1977 à 18,6 % aujourd’hui.

Il n’y a malheureusement rien de comparable.

C’est un autre grand classique des statistiques sur « les jeunes ».

Dans la vie des statistiques, il y a 2 sortes de jeunes, les actifs et les inactifs (habituellement étudiants).

Quand on compare le revenu des jeunes dans le temps, on compare le revenu des jeunes actifs (les autres n’ont pas de revenu, il n’y a rien à comparer).

En 1980, 25,9 % d’une classe d’âge a son bac… En 2022, ils sont 80 %. C’est-à-dire qu’en 1980 les 3/4 des « jeunes » étaient actifs AVANT 18 ans.

En 2021, les 4/5e n’ont pas commencé à travaillé à 18 ans, presque tous commencent des études supérieures et seuls les plus faibles se retrouvent sur le marché du travail dès 18 ans, c’est-à-dire actifs.

Il y a donc 18,6 % de pauvreté dans le quart ou le cinquième des jeunes les plus démunis d’aujourd’hui contre 5 % de pauvreté parmi l’immense majorité des jeunes de 1980.

Finalement, 20 % du quartile le plus pauvre ou 5 % de l’immense majorité, c’est équivalent et le chiffre n’a pas vraiment changé en 40 ans sinon qu’il faut bien un bac + 5 pour ou à peu près pour faire quoi que ce soit aujourd’hui…

2e chiffre : Nous travaillons 15 % de moins qu’en 1980

L’allongement des études participe à un phénomène auquel on s’intéresse peu : En France, nous travaillons de moins en moins.

En 1980, un vendeur travaille 40 heures par semaine, de l’âge de 18 ans jusqu’à 60 ans avec 4 semaines de congés par an.

En 2016 un vendeur travaille 35 heures par semaine, de l’âge de 22 ans jusqu’à 63 ans avec 5 semaines de congés par an.

Au total cela fait 15 % d’heures travaillées en moins pour le salarié de 2015 comparé à 1980.

C’est déjà ça pour le papyboomer, il suait plus que ses enfants.

Et à l’échelle d’une nation c’est énorme.

3e chiffre : En 1980, un retraité gagnait 70 % du revenu d’un actif, aujourd’hui il a rattrapé et gagne même un peu plus.

15 % de travail en plus durant toute votre vie active, qui est environ 2 fois plus longue que la retraite, cela justifie 30 % de retraite en plus.

Ainsi, à bien y regarder, ce n’est pas le retraité qui gagne plus, c’est l’actif qui gagne moins. Et c’est là le nœud de notre épineux problème d’une retraite par répartition qui ne peut tenir ses promesses à cause de la hausse des retraités mais aussi la baisse du travail des actifs.

Bien sûr, il n’y a pas que le temps de travail, il nous faut aussi regarder le nombre de personnes qui travaillent et là aussi les enseignements sont pour le moins étonnants.

Vous avez peut-être entendu ces derniers mois nos chers gouvernants se féliciter du « plein-emploi », ça ose tout et c’est à ça qu’on les reconnaît…

Non, la France n’est pas un pays de plein-emploi, nous avons un des taux d’emploi les plus faibles de l’OCDE, en partie parce que nous partons à la retraite plus tôt que les autres mais tout autant parce que nous entrons sur le marché du travail plus tard.

Mais s’ils nous disent cela, c’est qu’effectivement, nous sommes à un point haut de la population active occupée, historiquement.

Mais ce point haut est vicieux, oh ce qu’il est vicieux.

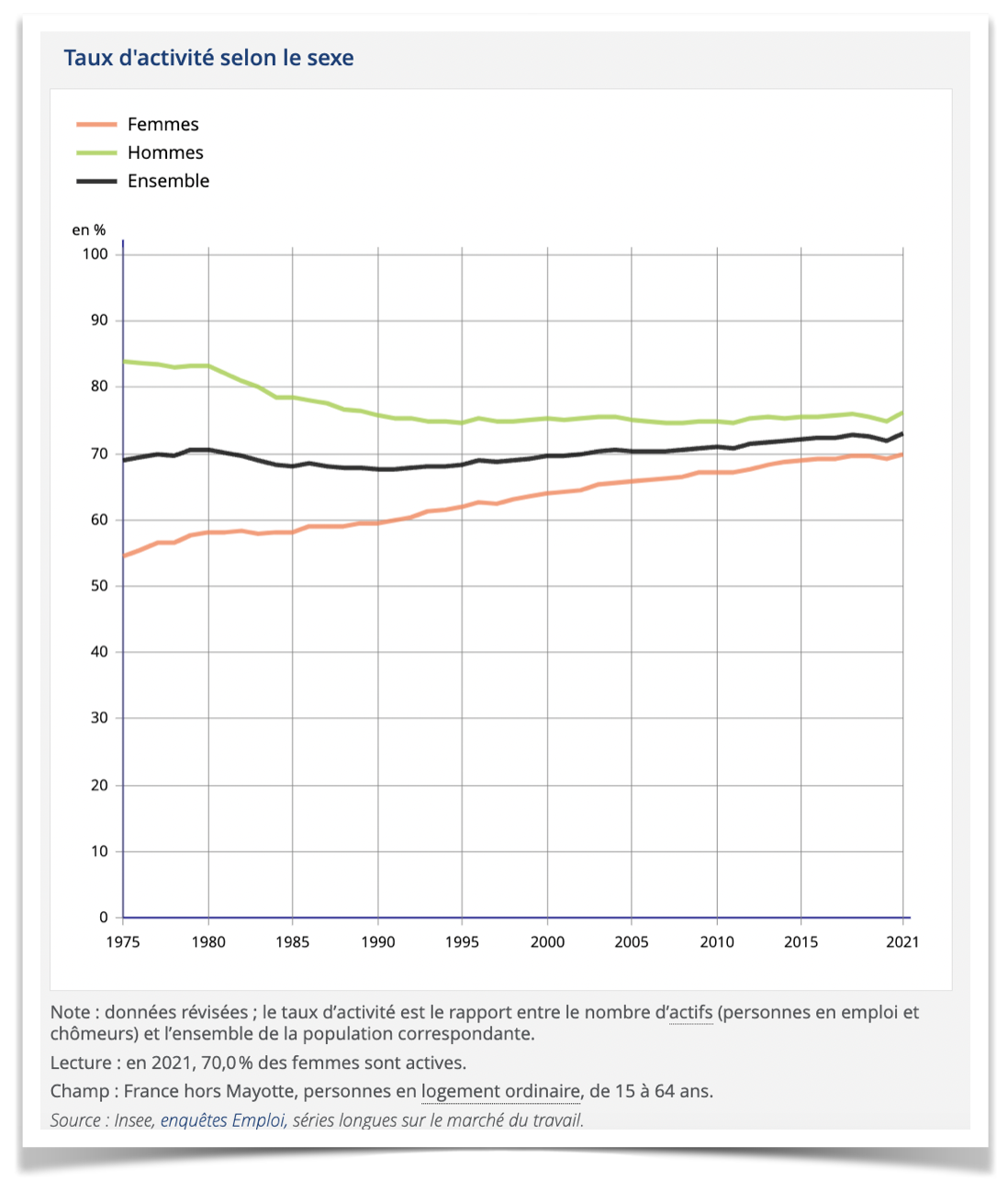

4e chiffre : Plus les femmes travaillent, moins les hommes bossent

Tout d’abord, nous nous rendons compte que notre taux d’activité est relativement stable depuis 1975. En partant de 70 %, il a baissé sous Mitterrand pour remonter ensuite jusqu’à 73 % aujourd’hui, mais si nous enlevions tous les emplois aidés, apprentissages et l’augmentation du nombre de fonctionnaires et agents publics de 18 à 22 % de la population active, nous nous rendons compte en fait qu’il y a une baisse de la population active privée non subventionnée.

Il y a un autre apprentissage que vous n’aviez peut-être pas vu venir : Alors que l’activité des femmes a bondi de plus de 10 % depuis un demi-siècle, celle des hommes a baissé de presque autant.

Cela s’explique par la forte hausse des métiers dits de service à la personne, essentiellement féminin alors que les emplois ouvriers, plus masculins, ont déserté le territoire.

Et cela n’est pas du tout neutre car une femme inactive en 1980 était souvent une mère au foyer qui avait une charge plus sérieuse encore que celle de produire de la richesse matérielle alors qu’en 2022 les pères au foyer sont encore des exceptions : Cela signifie que pour le même nombre de personnes qui travaillent vous avez une charge en plus, celle de tenir la maison et élever les enfants.

Il faudrait donc que la population occupée augmente afin de compenser la charge des mère actives mais à population active égale, il y a une perte nette de création de richesse.

Le travail crée le travail

Mais justement, du travail il n’y en a pas me direz-vous, il faut bien se partager ce qu’il reste !

Mais c’est prendre le problème à l’envers. Le monde va-t-il si bien aujourd’hui que nous n’ayons rien à faire pour améliorer notre sort ?

Remplacez donc travail par richesses, au sens noble et large du terme : Car c’est bien cela que nous souhaitons plutôt que le travail pour lui-même.

Il n’y a pas assez de richesse, cela peut venir de trois causes principales : Nous n’en produisons pas assez, nous les répartissons mal ou nous sommes habités de désir illusoire de puissance et de paresse mêlés.

Dans notre cas, nous souffrons des 3… Mais en aucun cas nous souffrons que certains travaillent trop et « piquent » le travail des autres.

L’absence de travail est une construction pas un état de fait.

Une nation n’est riche que de ce qu’elle produit : industrie, services, agriculture, culture… Pas de ses comptes en banque ou de la quantité de monnaie en circulation.

Et mieux elle produit plus elle peut se développer, se diversifier, se réinventer… Et créer ce travail qui nous manque si cruellement.

Les appêtits privés fracassent ce qu’il reste d’intérêt général : Nous nous sommes coupé la main (invisible)

Prenons un exemple pour illustrer comment l’on détruit le travail au niveau d’une nation.

Imaginez, un instant un syndicat de boulangers.

Ils préféreront s’entendre pour produire 1 000 000 de baguettes à 1 € que 1 500 000 baguettes à 50 centimes. Les boulangers gagneront 250 000 € de plus en produisant 500 000 baguettes de moins : quelle peine économisée !

Mais à l’échelle de la nation, il vaut bien mieux avoir 1 500 000 baguettes à partager que 1 000 000… Et en plus pour moins cher !

Pourtant, si vous êtes un homme politique et que vous comptez vos soutiens caste par caste, syndicat par syndicat. Vous allez promettre à toutes les corporations plus d’argent pour moins de production.

Finalement vous aurez beaucoup d’argent pour acheter peu de choses. Vous croyant plus riche de 250 000 euros, vous n’en serez que plus pauvres de 500 000 baguettes. Et pareil pour le bifteck, la voiture, la maison etc.

C’est comme ça qu’à l’échelle d’une nation on en vient à gagner de plus en plus d’argent pour être de plus en plus pauvre.

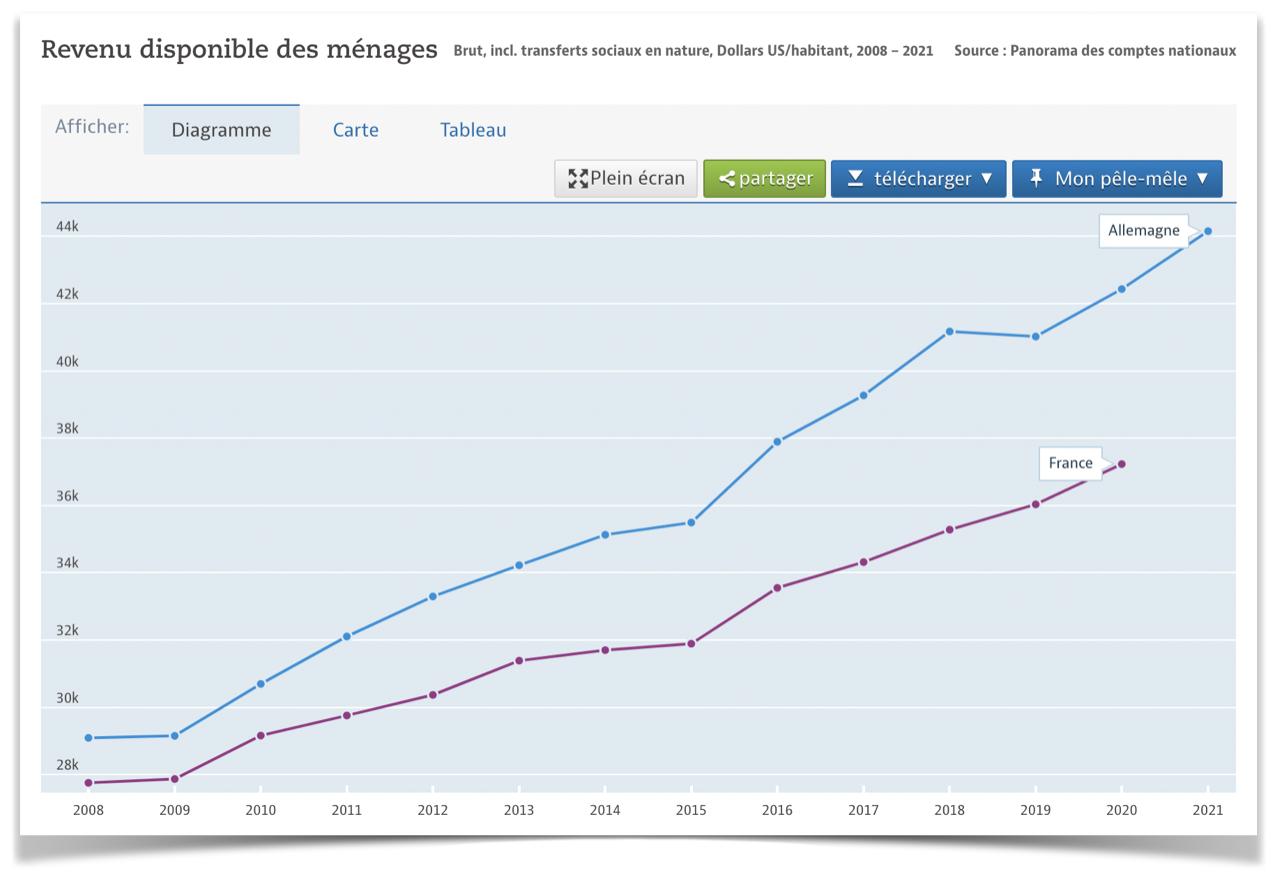

Le contre-exemple outre-Rhin

L’Allemagne a pratiqué une politique de modération salariale de 2002 à 2010 impulsée par le chancelier Schröder.

La France a fait tout le contraire et augmenté le coût du travail de 50 % entre 2000 et 2015 (une partie en hausse de salaires et l’autre en impôts).

Résultat, l’Allemagne voit les revenus disponibles par ménage augmenter plus vite qu’en France depuis 2008 et les prix augmenter moins vite jusqu’à l’année dernière(statistiques OCDE), soit un niveau de vie qui augmente davantage que la France, simplement parce que les Allemands sont plus nombreux à travailler et créent davantage de richesses.

Retenez bien ceci, l’argent ne crée pas la richesse. Ce n’est pas parce qu’on distribue des billets qu’on en devient plus riche. Cela semble évident mais cela n’empêche pas la Banque centrale européenne de faire n’importe quoi.

Nous ne sommes riches que de ce que nous produisons : Voilà ce qui nous attend

Je le répète, en tant que nation, nous ne sommes riches que de ce que nous produisons.

Cela ne veut d’ailleurs pas dire produire toujours plus, mais toujours mieux.

Vouloir limiter le travail pour mieux le répartir a pour effet de détruire à la fois la richesse et le travail au lieu de le stimuler.

La vérité est que notre jeunesse est pauvre de ce qu’elle travaille moins, pas tant parce qu’elle ne part pas assez tard à la retraite mais parce que nous ne sommes pas assez nombreux à travailler, nous ne travaillons pas assez longtemps dans l’année et devons en plus supporter des structures familiales effondrées.

Si nous voulons remonter la pente, c’est tout cela qu’il faut reconstruire, ensemble : Vouloir tout faire porter sur l’âge de la retraite est impossible.

Mais cela voudrait dire revoir de fond en comble notre participation à l’Union Européenne, repenser radicalement nos structures familiales, rentrer dans un rapport de force tendu avec le grand capital et ses détenteurs.

Je pense que vous comprenez pourquoi M. Macron préfère charger la mule des retraites.

À défaut, cela se fera naturellement par appauvrissement national. Nous finirons par être plus pauvres que les Chinois, les Indiens, les Brésiliens peut-être et alors le travail à faible valeur ajoutée reviendra et nous aurons ce que nous méritons parce que nous aurons préféré nous plaindre de nos parents plutôt que de prendre les choses en main et travailler à notre richesse commune.

Mais il faut reconnaître que nos gouvernants ne nous y aident pas.

Nous ne pouvons compter que sur nous-mêmes et l’entraide locale et familiale.

En janvier 2020, j’ai publié un dossier d’analyse et investissement pour préparer sa retraite à tout âge (y compris quand on y est déjà).

C’était quelques jours avant le COVID ; au pire moment possible. Pourtant près de 3 ans plus tard, cette stratégie se révèle ultra-lucrative car fondée sur l’or, le Franc suisse, quelques actions à dividende pour le revenu et un investissement vieux de 4 siècles, incontournable pour préparer une retraite… Et pourtant inconnu de la plupart des banquiers.

Bien sûr, vous pourriez me reprocher que ces placements ne sont pour l’essentiels pas productifs. Ces 4 conseils spécifiques vous protégent de l’effondrement inéluctable de l’Euro à long terme et votre première stratégie d’investisseur est d’abord de protéger votre patrimoine. Qu’importe que vous ayez des actions LVMH si l’Euro s’effondre, le cours des groupes européens avec et que Bernard Arnault en profite pour vous dépouiller en sortant son groupe de la cote.

Je privilégie également l’économie locale et les investissements productifs directs dans mon travail grâce à l’outil encore trop méconnu de l’investissement participatif que j’explique également à tous mes nouveaux abonnés en plus du dossier Retraites.

Ce dossier est accompagné d’une vidéo de cadrage et d’une « anti-sèche » pour réaliser et suivre vos investissements. Il est aujourd’hui plus important que jamais. C’est pourquoi, j’ai décidé de l’envoyer EN CADEAU à tous les nouveaux abonnés à ma lettre d’investissement confidentielle Risque & Profit d’ici la fin de la semaine.

À votre bonne fortune,

Guy de La Fortelle

Sources et ressources :

– rapport annuel du COR : https://www.cor-retraites.fr/sites/default/files/2022-09/RA_COR2022.pdf

– Rapport préparatoire pour la Loi de Finance de la Sécurité Sociale 2022 : https://evaluation.securite-sociale.fr/files/live/sites/Repss/files/M%c3%a9diath%c3%a8que/PLFSS-2022-RETRAITES.pdf

Je m’appelle Guy de La Fortelle et je rédige le service d’information GRATUIT et INDÉPENDANT : L’Investisseur sans Costume.

À partir d’aujourd’hui, je vais vous dire tous les secrets de l’économie et de la finance que les médias grands publics « oublient ».

J’ai écrit un article complet sur Retraites et guerre des âges : Macron divise pour mieux régner

Cet article est le premier que vos recevrez, IMMÉDIATEMENT en vous inscrivant à L’investisseur sans Costume. Ce service est entièrement GRATUIT, il vous suffit d’inscrire votre adresse email ci-dessous et de cliquer sur Je m’inscris (cela marche aussi si vous êtes déjà inscrit mais souhaitez recevoir l’article) :

Je vous garantis la confidentialité complète de vos données personnelles. Elles ne seront jamais ni échangées avec des organismes tiers ni commercialisées à votre insu.

L’Investisseur sans costume est un service proposé par Pando Éditions, maison d’édition indépendante spécialisée dans l’économie et la finance, que je dirige.

À votre bonne fortune,

Guy de La Fortelle