Attention ma chère lectrice, mon cher lecteur,

La tuyauterie bancaire se bouche…

Ce n’est même pas que la maison menace de ne plus faire crédit : Les crédits sont au plus haut et la liquidité en apparence jaillissante comme une source vive… Et pourtant les créditeurs n’arrivent pas à honorer leurs créances !

Le marché repo est passé en mode alerte à la mi-décembre. Et la Fed est intervenu massivement hier.

Or, le marché repo américain est une fondation du système bancaire et financier actuel.

Repo est le diminutif de « repurchase agreement » ou « accord de rachat » : C’est là que les créanciers prêtent au jour le jour (littéralement pour 24h) aux intermédiaires qui ont besoin de cash. Le débiteur vend un titre (une action, une obligation…) avec l’obligation de le racheter le lendemain. Cela lui permet de générer des liquidités intermédiaires à partir de titres qu’il détient ou alors d’obtenir momentanément des titres dont il pourrait avoir besoin.

Cela marche avec tout type d’action ou d’obligation mais plus le titre est risqué moins il pourra lever de liquidités alors qu’avec un bon du Trésor, le débiteur peut lever quasiment 100% de la valeur faciale de son bon… Et surtout, pendant les crises, ces titres gardent leurs valeurs alors que les actions et obligations perdent les leurs.

Ce sont ces bons du Trésor qui manquent à la racine du système financier en ce moment.

Prenons un exemple : Vous achetez une action Apple à 250$. Mais comme vous n’avez pas 250 dollars, vous empruntez 200$ à la banque. La banque souhaite garantir son crédit mais comme elle n’a pas envie de dépenser de l’énergie pour savoir si vous êtes un client solvable, elle se contente de prendre votre action Apple comme collatéral. Cela signifie que si vous ne pouvez pas payez les charges de votre crédit la banque saisira votre action Apple… Et si l’action Apple baisse et se rapproche trop des 200$ la banque vous demandera une autre garantie pour être sûre de ne pas perdre d’argent, les fameux « appels de marge » qui sont le cauchemar de tout financier léger… Sinon elle saisira votre action Apple qu’elle vendra immédiatement pour se rembourser.

Évidemment, pour vous, c’est le scénario catastrophe car vous perdez vos 50$ d’un coup. Si le cours de l’action Apple baisse trop vous allez tout faire pour compenser auprès de la banque la différence.

Mais répondre directement à un appel de marge coûte trop cher pour vous. Une des manières de compenser est de substituer le collatéral par un autre plus sûr, par exemple une obligation du trésor américain le temps que l’action Apple remonte : Vous allez cherchez à louer pour quelques dollars des bons du Trésor américain auprès d’un intermédiaire qui les achètera sur le marché Repo pour lui-même limiter sa sortie de cash.

Imaginez maintenant que tout un tas de détenteurs d’actions non-cotées se sont financés comme ça… Des créanciers ont pris leurs actions non cotées en collatéral, non seulement ils ont fait ça avec plein d’actions différentes pour répartir le risque mais ils ont ensuite créé des produits financiers nouveaux à partir de leur paquet de créances pour eux-mêmes les refinancer… Exactement comme en 2008 avec le marché immobilier américain.

C’est un beau bazar et l’on se rend compte aujourd’hui que ces paquets de titres ne valent sans doute pas ce qui est écrit dessus… Il y a donc une demande qui augmente pour obtenir du bon collatéral, c’est-à-dire des obligations du Trésor américains (l’or également) mais ceux qui les détiennent et qui voient la crise venir préfèrent les garder pour les jours de disette qui s’annoncent.

Pour le dire autrement, les grandes banques sont en train d’assécher les petites ainsi que leurs gros clients comme les hedge funds pour se protéger elles-mêmes.

Du coup ces intermédiaires qui se refinancent au jour le jour ne peuvent plus honorer leurs obligations de la veille et cela crée des incidents de paiement.

Les défauts de paiement du marché Repo viennent d’exploser à 573 milliards de dollars la semaine du 17 décembre selon les dernières données disponibles de la Réserve Fédérale de New York analysées par Jeff Snider.

Les défauts de paiements envers les primary dealers américains, les 24 banques et courtiers qui animent le marché Repo pour la Fed dont la BNP et Société Générale, ont dépassé ceux de mars 2020 quand le système financier s’était effondré d’un coup devant les premiers confinements du COVID.

Nous n’en sommes pas là et le monde ne s’apprête pas à se reconfiner. Nous sommes plutôt à l’été 2007, lorsque la crise de 2008 a éclaté avec la panne du marché interbancaire que le grand public a mis plus d’un an à découvrir. Aujourd’hui nous sommes un peu comme à l’été 2007 sauf que les marchés financiers sont déjà sous perfusion massive.

La fièvre est en train de monter alors que nous sommes déjà à fond sur les antibios.

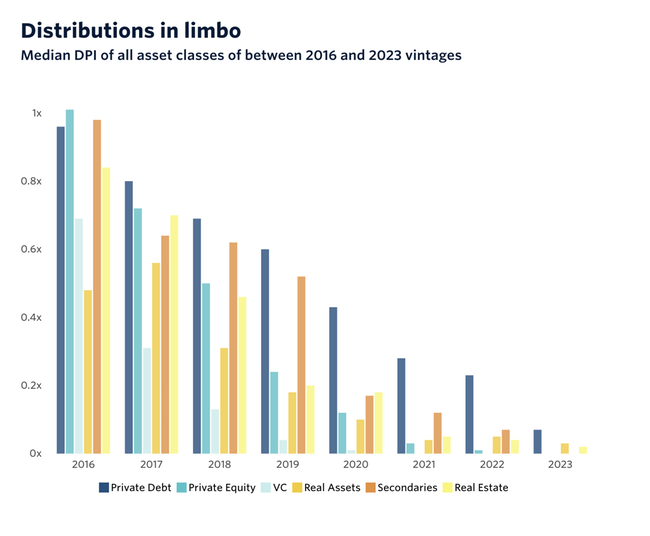

Le cœur du problème est relativement simple : Depuis une petite dizaine d’année, nous avons gonflé une bulle de Private Equity, le financement de sociétés non-cotées. Et nous nous rendons compte que les résultats ne sont pas à la hauteur.

Un fonds de Private Equity a généralement une maturité de 7 ou 8 ans. À la différence des sociétés cotées dont les actions peuvent être échangées en permanence, un fonds de Private Equity est illiquide. C’est comme une boite noire : Le fonds investi dans un certain nombre de sociétés selon sa stratégie et au bout de quelques années les revend ou les introduit en Bourse afin de réaliser sa plus-value. Mais dans l’intermédiaire vous n’avez quasiment pas de moyen de mesurer la rentabilité du fonds et d’autant moins que ces rentabilité se font généralement sur une seule société qui aura touché le jackpot.

Et c’est là qu’est l’os : Les crus de 2017-2018 ne sont pas à la hauteurs et aucun secteur n’a retourné plus de 75% des mises initiales à leurs investisseurs selon une analyse de Pitchbook. Cela ne veut pas dire qu’ils ont une perte de 25% ou plus mais que les fonds ont du mal à vendre les actifs dans lesquels ils ont investi soient qu’ils aient simplement pris du retard, soient que les fonds refusent de matérialiser une perte qui risquerait de les mettre en faillite.

Et c’est un gros problème car depuis 2017, la bulle a enflé et plus fort que jamais. Plus de 3500 milliards de crédits ont abondé dans le système financier sur les 3 premiers trimestres 2025. Ce sont des chiffres que l’on n’avait plus vus depuis 2008.

Il se trouve que ces milliers de milliards ont été investis de manière spéculative sinon imprudente dans les bulles du Private Equity et de l’IA. Cet automne, les faillites de Tricolor et FirstBrand ont été un signal de ce manque de prudence et nous nous rendons compte que tout un tas d’actifs non-côtés sont sans doute largement surévalués.

Non seulement les détenteurs de titres ne reçoivent pas le cash espéré sur leurs investissements matures et qui devaient financer les investissement récents mais ils se rendent compte qu’ils ont sans doute payé beaucoup trop cher leurs dernières positions.

Nous avons donc un système financier qui s’est surchargé en dettes pour acheter des actifs trop chers, trop peu liquides et trop opaques qui se révèlent carrément illiquides voire insolvables…

Ils ont besoin de se refinancer et nous en sommes au moment où le marché fait un refus d’obstacle.

La Fed a dû intervenir en urgence ces derniers jours et injecter 40 milliards sur le marché Repo.

Je vous rappelle que la BNP et la Société Générale sont des intermédiaire de la Fed, le système financier européen est hyper-dollarisé et la Fed a aussi du envoyer en urgence des dollars à la BCE par les opérations de swap. Il s’agit d’un demi-milliard le 17 décembre. Ce n’est pas un montant gigantesque mais inhabituel, c’est le signe d’un stress.

Avoir en même temps ces défaut de paiement sur le marché Repo, la Fed qui doit intervenir en urgence sur ce marché et de l’autre côté de l’atlantique pour soulager la BCE : Nous avons-là 3 signes d’une crise qui commence.

Cela promet un début d’année 2026 sportif, mais ce sont aussi des moments où les opportunités arrivent pour qui sait les saisir après avoir protégé son capital.

En septembre dernier, nous avions réalisé avec Guillaume Mayot un dossier complet et une Conférence des Investisseurs sur la débancarisation. Si vous n’êtes pas déjà membre de la Conférence des investisseurs, je vous envoie jusqu’à dimanche le dossier et la rediffusion de la Conférence EN CADEAU avec toute nouvelle souscription. CLIQUEZ ICI POUR EN PROFITER.

À votre bonne fortune et à l’année prochaine,

Guy de La Fortelle