Mon cher lecteur,

Il y a dans cette lettre un secret de polichinelle dont personne ne parle mais qui va changer l’idée que vous vous faites de votre banquier.

J’ai écrit cette lettre à partir d’un rapport officiel de l’Autorité des Marchés Financiers (AMF) publié en décembre dernier. Tous les chiffres que je cite sont publics et officiels (la source est au bas de ce message).

J’ai travaillé dur pour vous amener ces informations soigneusement étudiées et vérifiées et je pense que toute personne ayant un peu d’épargne devrait les connaître. Pour cela j’ai besoin de votre aide, merci de transférer ce message à votre carnet d’adresses, de la partager sur les réseaux sociaux grâce aux boutons en haut et en bas de cette page.

Si vous suivez régulièrement cette chronique, vous savez que je vous recommande d’avoir en portefeuille :

- Du cash ;

- De l’or physique ;

- Des devises ;

- Des investissements dans l’économie réelle ;

- Quelques cryptos.

Pourtant, il est à peu près certain que votre banquier ou votre conseiller en gestion de patrimoine (CGP) ne vous proposera pas ces placements.

Et il y a une raison très simple. Elle tient en un mot.

Mais avant de vous révéler ce mot, je voudrais vous poser une question :

Un conseiller en gestion de patrimoine propose-t-il à ses clients d’investir en Bourse, dans des actions ?

Il n’y a pas de piège.

Imaginez que vous vous rendez chez votre conseiller avec 20 000 € à placer, est-ce que vous vous attendez à ce que dans l’éventail de ses propositions, il y ait des actions boursières ?

Je ne sais pas vous, mais moi il me semble que oui.

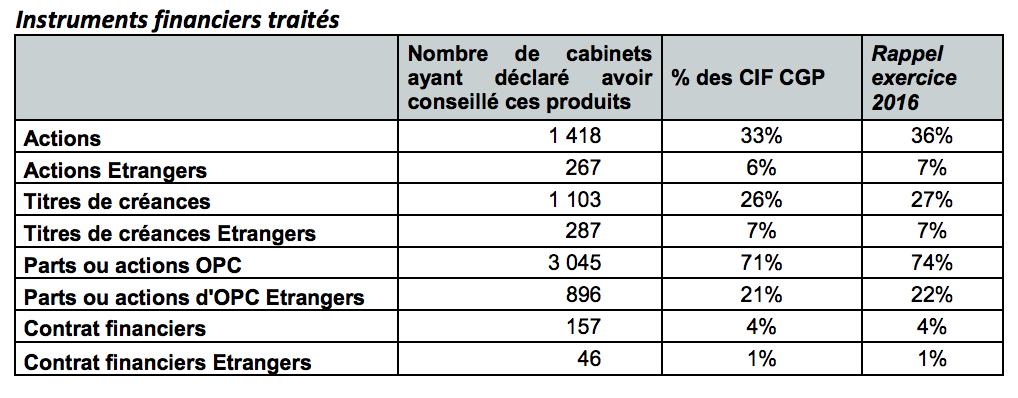

Eh bien selon le rapport de l’AMF, les 2/3 des conseillers en gestion de patrimoine n’ont pas proposé d’actions à leurs clients en 2017. Sans même regarder votre profil, sans même se demander si cet investissement correspondait à vos objectifs : non, ils n’ont proposé des actions à aucun de leurs clients.

Il y a même encore pire, 94 % d’entre eux n’ont proposé aucune action étrangère à leurs clients, même dans la Zone Euro !

Et là encore, c’est la même raison, le même mot qui revient.

Les banquiers ne proposent plus à leurs clients d’investir directement en action, ni en or, ni en devises…

Parce qu’ils ne touchent pas de commission.

Dites-vous bien que votre « conseiller » est surtout un vendeur. C’est un commercial comme à la FNAC ou chez votre concessionnaire.

Et comme tout vendeur, il est rémunéré à sa performance, il touche des commissions sur ses ventes.

Si vous regardez le tableau ci-dessous, vous remarquerez que 71 % des CGP proposent des « OPC », organismes de placement collectifs, c’est-à-dire des fonds ou des parts de sociétés financières. Bien sûr, il peut y avoir des actions, de l’or papier et des devises à l’intérieur de ces fonds, mais surtout, les gérants des OPC paient des commissions aux gérants qui les conseillent, ou plutôt qui les vendent, à leurs clients, à vous et moi.

Et le problème, c’est qu’ils le font dans la plus grande opacité.

Ce n’est qu’en 2015 que l’AMF a commencé à s’intéresser à cette question et le résultat est impressionnant.

Vous payez déjà des frais à votre banquier et pensez sans doute que ces frais paient le conseil qu’il vous donne.

Mais c’est totalement faux.

Les frais que vous payez à votre CGP correspondent à 12 % de son revenu !

Sur 1 000 € que gagne un CGP, 880 lui sont versés en commissions par les produits qu’il vous vend.

C’est considérable.

Et surtout cela veut dire que pour ne pas mettre la clé sous la porte, votre CGP est obligé de vous proposer des placements qui rapportent de grosses commissions.

Et quand je dis « grosses », je ne plaisante pas. Selon le rapport de l’AMF, les CGP touchent en moyenne 4 % de commission sur les montants que vous investissez !!

Vous avez bien lu 4% et ce sont les chiffres officiels de l’AMF pour l’année 2017. Même si vous ne payez que 2% de frais d’entrée, votre gérant touche en moyenne 4%. C’est-à-dire que le fonds accepte de perdre de l’argent les premières années en espérant se rattraper par la suite.

Lorsque vous confiez 10 000 € à un CGP, il commence par en prendre 400 € pour lui EN PLUS des frais qu’il vous facture !

Et ce n’est pas tout, il touche également 0,34 % de commission CHAQUE ANNÉE.

Ce n’est pas qu’il veuille vous entuber, IL N’A PAS LE CHOIX.

Sinon, c’est la clé sous la porte.

C’est aussi pour cela qu’il vous proposera régulièrement de nouveaux produits afin de toucher de nouvelles commissions alors que les meilleurs investissements sont souvent ceux que l’on garde longtemps.

Et ces chiffres ne sont qu’une moyenne qui inclut également les CGP indépendants qui subsistent et n’acceptent AUCUNE COMMISSION.

À ce sujet, les CGP indépendants sont devenus une espèce en voie de disparition et si vous en connaissez un, surtout accrochez-vous bien à lui !

En effet, depuis 2018, le label de CGP indépendant leur interdit de toucher des commissions… Plutôt que de s’adapter, la plupart des CGPI ont préféré tomber le « indépendant » et accepter qu’ils ne l’avaient en fait jamais vraiment été.

La réforme 2018 oblige également les CGP à vous communiquer le montant de leurs commissions.

C’est un pas en avant, mais tant qu’il n’y aura pas de publication détaillée et de comparatifs de ces commissions, vous ne serez pas bien avancé.

D’ici-là, retenez bien que votre CGP est obligé de vous divulguer ses commissions et que la moyenne est de 4 % à la souscription puis 0,34 % les années suivantes. C’est déjà un premier point de comparaison.

Bien sûr, si vous placez votre épargne dans les produits de votre banque, il n’y aura pas de « commission » interne entre votre agence et le service de gestion d’actifs… Mais les frais des produits maisons des grandes banques ne sont pas plus faibles qu’ailleurs et elles oublient soigneusement de vous proposer les placements qui ne lui rapportent pas. Le « conseiller » de la BNP doit proposer les produits de la BNP et comme dit son patron Jean-Laurent Bonnafé, «réfléchir c’est déjà commencer à désobéir» [1]. Ambiance.

J’ai commencé cette lettre en vous parlant des stratégies que je recommande.

Vous savez maintenant pourquoi votre banquier ne vous les proposera sans doute jamais même si ce sont les placements qui vous conviennent le mieux. Mais vous devriez vérifier par vous-même :

Essayez-les stratégies que je recommande dans Risque & Profit.

Souscrivez un abonnement d’essai, regardez mes stratégies, allez en parler avec votre banquier. Demandez-lui ce qu’il en pense et parlez-lui de ses commissions. Profitez-en pour faire le point sur celles qu’il a touché dans le passé (rappelez-vous la moyenne : 4% + 0,34% par an). Il ne s’agit pas de le piéger mais de prendre les choses en main et de contribuer à faire évoluer de mauvaises pratiques qui incitent de bons professionnels à mal vous conseiller.

Si vous n’êtes pas convaincu après ça, je m’engage à rembourser votre abonnement.

Cliquez ici pour découvrir les stratégies d’investissement de Risque & Profit

À votre bonne fortune,

Guy de La Fortelle

Sources : pour télécharger le rapport de l’AMF cliquez ici.

[1] https://www.capital.fr/entreprises-marches/les-petits-secrets-de-jean-laurent-bonnafe-nouveau-patron-de-bnp-paribas-688140