Ma chère lectrice, mon cher lecteur,

La destruction de vos épargnes… C’est maintenant.

Le piège des assurances vie se referme. Et cela se confirme avec les publications des premiers chiffres des rendements pour 2023.

Ce fut d’abord lent de 2015 à 2021. C’est désormais vertigineux.

En 2 ans, les fonds euros d’assurance vie ont perdu -16,6% !

Si vous êtes détenteur d’un fonds euros d’assurance vie, vous avez perdu 1/6e de votre capital en 2 petites années.

L’assurance vie et en particulier les fonds euros à capital garantis constituent une épargne de précaution contre les coups durs de la vie.

C’est l’usage principal que nous en faisons. Si vous aviez lentement épargné de quoi subvenir à vos besoins pendant un an, vous venez de perdre 2 mois de subsistance… Il ne vous en reste déjà plus que 10.

Voilà comment l’on fait « fructifier » l’épargne en France ces jours-ci.

Oh, ce ne sont pas des pertes en capital qui laminent votre épargne puisque ces fonds euros sont à capital garanti, non, c’est évidemment l’inflation qui est en train de détruire votre épargne, en assurance vie et plus généralement tous les grands produits bancaires et d’assurance.

Ils « oublient » de corriger vos rendements de l’inflation

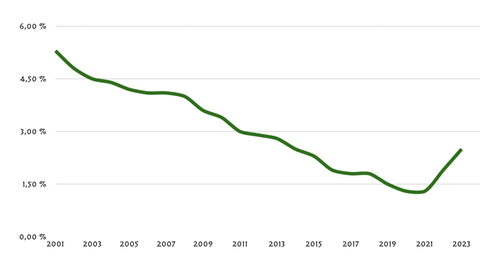

Bien sûr, vous ne lirez pas cela dans Les Echos : les fatigués du ciboulot et les acharnés de la rétrocommission se réjouissent de rendements retrouvés avec +4,5% en 2 ans, 1,90% en moyenne en 2022 et 2,50% selon les premières estimations pour 2023 selon la Fédération Française des Assureurs.

Évolution des rendements nominaux des fonds euros d’assurance vie (source FFA)

Évolution des rendements nominaux des fonds euros d’assurance vie (source FFA) À première vue, c’est un renversement historique : Jamais depuis 25 ans les rendements des assurances vie avaient cassé leur pente baissière.

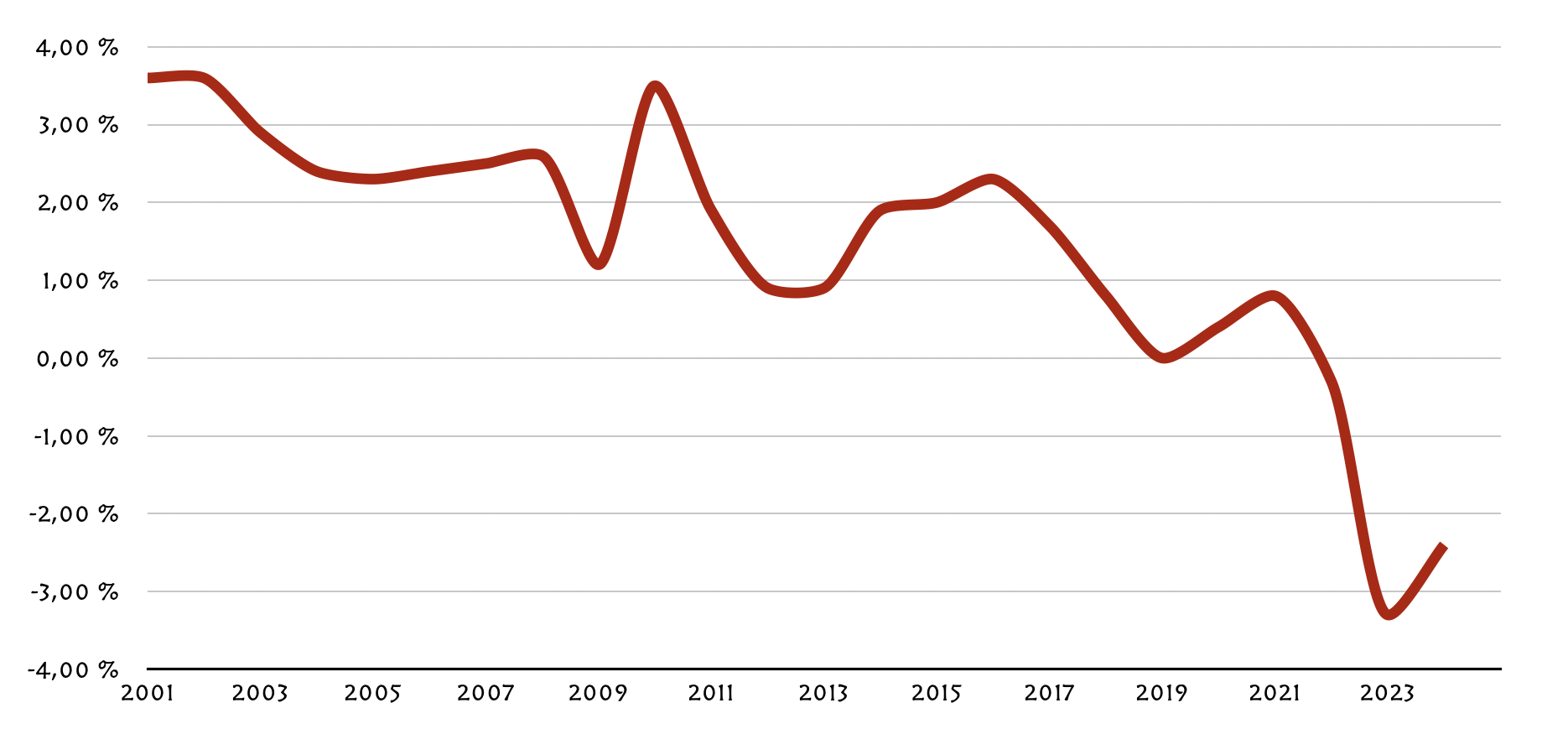

Sauf qu’une fois corrigée de l’inflation officielle, ces taux si « alléchants » représentent un décrochage déjà très inquiétant de – 5,5%.

Évolution des rendements nets de l’inflation officielle des fonds euros d’assurance vie (source FFA)

Vous me direz que nous sommes encore loin des -16,6% que j’avance.

Comment l’INSEE truque l’inflation

Vous vous en doutez : Entre l’inflation officielle et l’inflation réelle il y a un double fossé. Tout d’abord, l’inflation est différente pour chacun de nous selon nos habitudes de vie et de consommation (niveau et lieu de vie, situation professionnelle, état civil, régimes alimentaires, modes de déplacement…) et second fossé, celui qui nous intéresse, l’INSEE truque les chiffres. Le phénomène est aussi connu que grossier et détricoté par bon nombre d’analystes depuis un bon nombre d’années.

Ce qui change, c’est l’échelle : Quand les chiffres d’inflation sont faibles, cela ne se voit pas trop… Quand ils s’emballent, en revanche cela devient terrible.

Personne ne suffoque quand l’INSEE trouve 1% d’inflation plutôt que 2%… Mais trouvez 10% de hausse de prix quand l’augmentation est réellement de 20%, cela devient scélérat !

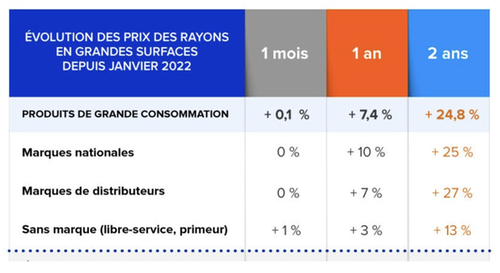

Il se trouve justement que la semaine dernière, Que Choisir a publié une étude explosive sur les vrais chiffres de l’inflation. Ils ont reconstruit un panier de 205 produits de grande consommation et relevé les prix dans plus de 6500 supermarchés.

Les chiffres de Que Choisir sont accablant 24,8% d’inflation relevés contre 16% admis par l’INSEE depuis 2 ans.

Inflation alimentaire recalculée par Que Choisir

Inflation alimentaire recalculée par Que Choisir Cette différence monumentale se retrouve aussi dans l’énergie : L’INSEE sous-estime radicalement les frais de chauffage et d’électricité. L’Institut les compte pour 4% de notre budget quand ils en dépensent au moins le double. Évidemment, cette estimation date de 2020 et ne sera révisée qu’en 2025 mais entre-temps, la réalité a rendu le calcul obsolète.

Les frais de transport sont à la même enseigne, en particulier avec le passage à la voiture électrique : Malus écologique, coût des véhicules, décote à la revente sont d’autant moins compensés par l’économie en carburant que les coûts de l’électricité sont structurellement haussiers.

Ainsi, l’inflation réelle depuis 2 ans, n’est pas de 11,5% mais de plus de 20%.

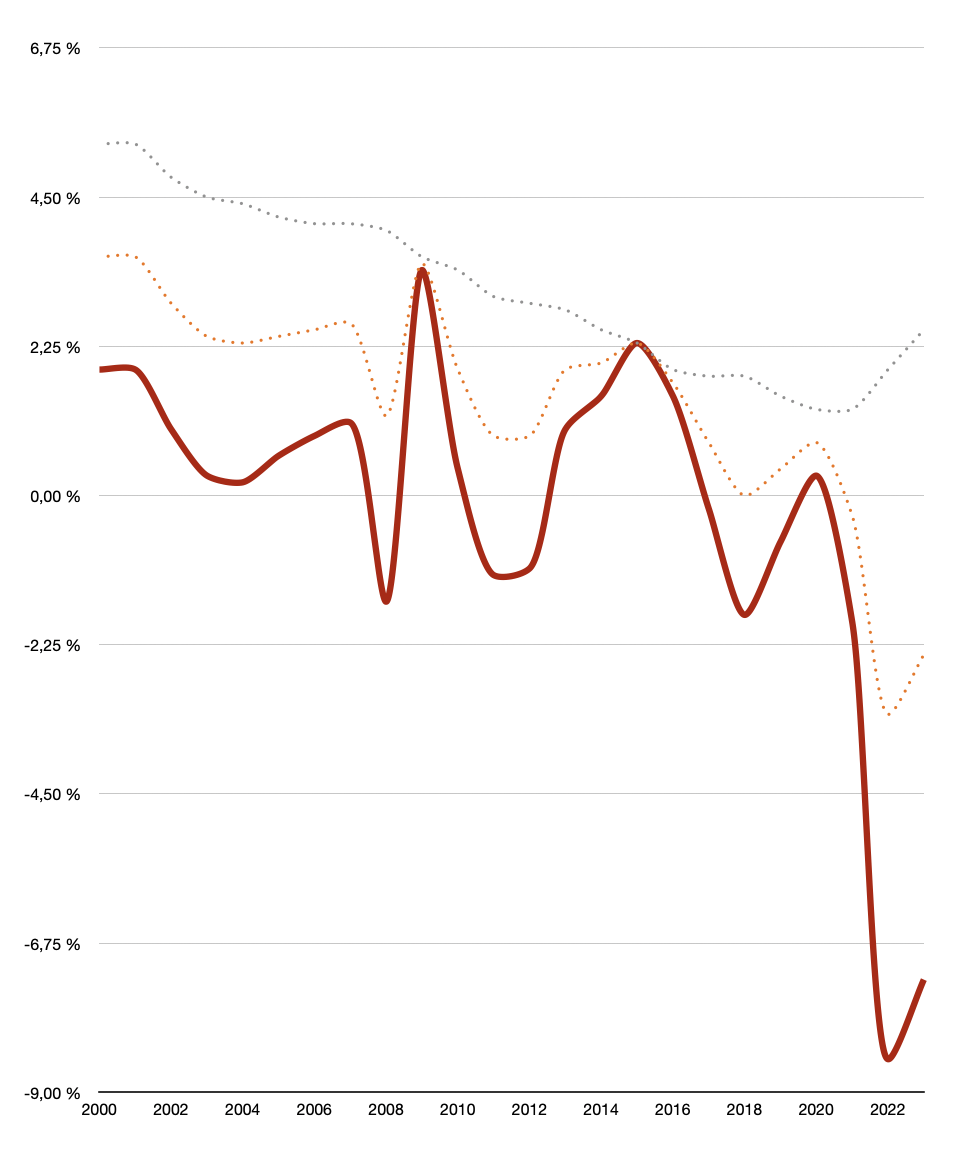

Évolution des rendements nets de l’inflation recalculée des fonds euros d’assurance vie (source FFA)

C’est cette inflation que nous ressentons tous mais que la chappe médiatique tente par tous les moyens de masquer en se moquant de nos sentiments : Sentiment d’appauvrissement, d’insécurité, de foutage de gueule général.

Tout d’un coup, les 4,5% de rendement de nos fonds euros deviennent minables et en net nous avons un coup de massue de -16,6%.

À moins d’avoir mis en place des stratégies particulières, vous avez perdu 1/6 de votre richesse financière depuis 2 ans.

L‘État a intérêt à l’inflation… Pas vous.

La destruction de votre épargne… C’est maintenant.

Il y a une seconde raison qui justifie cette destruction : Les intérêts de l’État sont désormais opposés aux vôtres.

Plus il y a d’inflation et plus les rentrées fiscales sont importantes.

Pendant que vous souffrez de l’inflation, l’État, lui, en profite à plein et cette opposition est contre-nature. Un État qui s’affranchit à ce point de sa population est gravement défaillant.

Il y a ici quelque chose de relativement nouveau que l’on n’observe pas assez.

Normalement, l’inflation devrait entraîner des hausses de taux invalidantes.

Pendant 40 ans (1974-2015), le fonds euros d’assurance vie a servi à financer le déficit de l’État. Il est bon que la dette publique d’un État soit détenue par sa population : cela permet d’aligner les intérêts. Si l’État veut s’endetter, il doit proposer un taux suffisamment élevé pour que sa population lui prête.

Mais depuis 2015 la Banque centrale européenne a tué le marché des dettes souveraines. En rachetant massivement les dettes des États, elle a permis à la France et aux autres pays de la Zone de s’endetter à des taux très inférieurs à ceux de l’inflation. Cela signifie que l’intérêt de l’État censé nous représenter est désormais à l’opposé du nôtre !

Nous avons basculé dans un monde où il n’y a plus de communauté de destin entre nous, et nos représentants.

Vos épargnes sont détruites en ce moment même.

Dont acte.

L’or n’est plus une option

À ce stade, il n’y a pas de choix : Il faut de l’or physique. Le niveau de risque impose de surpondérer la monnaie millénaire, celle qui reste quand plus rien de subsiste.

J’attire aussi votre attention sur l’immobilier. Les Cassandre en sont pour leurs frais et l’effondrement du marché n’a pas eu lieu. Mais derrière l’apparent maintient des prix, il y a une profonde recomposition du marché et je maintiens mon intérêt pour l’immobilier résidentiel de province, dans des villes moyennes bien tenues. Il est sage aussi d’avoir un peu de devises étrangères, des matières premières et de ne pas se priver d’un peu de Bitcoin qui repart en phase haussière.

L’alternative à l’assurance vie traditionnelle existe bien mais ce n’est pas votre banquier qui vous la proposera, surtout en France où nos grandes banques sont restées aux mains de hauts fonctionnaires, rémanence de l’époque où elles étaient nationalisées et nous l’avons vu, l’État n’est pas notre allié.

À votre bonne fortune,

Guy de La Fortelle

Je m’appelle Guy de La Fortelle et je rédige le service d’information GRATUIT et INDÉPENDANT : L’Investisseur sans Costume.

À partir d’aujourd’hui, je vais vous dire tous les secrets de l’économie et de la finance que les médias grands publics « oublient ».

J’ai écrit un article complet sur -16,6% : Effondrement des assurances vie, destruction de votre épargne

Cet article est le premier que vos recevrez, IMMÉDIATEMENT en vous inscrivant à L’investisseur sans Costume. Ce service est entièrement GRATUIT, il vous suffit d’inscrire votre adresse email ci-dessous et de cliquer sur Je m’inscris (cela marche aussi si vous êtes déjà inscrit mais souhaitez recevoir l’article) :

Je vous garantis la confidentialité complète de vos données personnelles. Elles ne seront jamais ni échangées avec des organismes tiers ni commercialisées à votre insu.

L’Investisseur sans costume est un service proposé par Pando Éditions, maison d’édition indépendante spécialisée dans l’économie et la finance, que je dirige.

À votre bonne fortune,

Guy de La Fortelle