Partager l'article

Mon cher lecteur,

À chaque fois qu’une banque en Europe prête de l’argent à quelqu’un, elle perd de l’argent.

Et pas qu’un peu.

Alors, lundi dernier dans notre grande sagesse, nous avons demandé à nos banques d’augmenter leurs provisions, leur faisant perdre encore plus d’argent.

Sans doute avons-nous pris cette décision pour tempérer celle de la BCE, dix jours plus tôt, incitant les banques à émettre davantage de crédit… à prendre encore plus de risques et perdre encore plus d’argent.

Ou alors était-ce pour tempérer la surchauffe de notre économie en plein boom ?

Lorsqu’une banque émet un crédit, elle ne transfère pas l’argent d’un compte à un autre, elle le crée ex-nihilo, par une simple écriture comptable. Après tout, le débiteur remboursera son prêt, la banque annulera l’écriture et gardera sa commission.

Il y a bien sûr un risque que le débiteur fasse faillite et ne rembourse pas sa dette. Mais cela n’arrivera qu’à un petit nombre et il suffit de provisionner une fraction de chaque crédit, pour couvrir les risques de défaut.

Cette provision est prise sur les fonds propres de la banque, essentiellement son capital social, c’est-à-dire l’argent que les actionnaires ont placé dans la banque : plus vous avez de fonds propres, plus vous pouvez prêter d’argent.

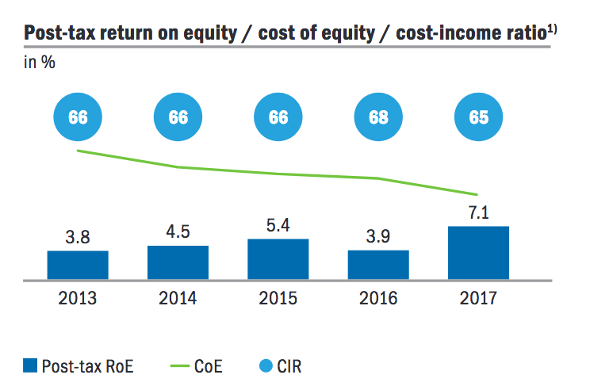

Quand vous êtes une grande banque vous devez donc attirer les actionnaires afin de disposer des fonds propres nécessaires à votre activité et son développement. Pour les attirer, vous devez rémunérer ces fonds propres. Or il se trouve que les fonds propres des banques européennes coûtent plus cher qu’ils ne rapportent d’argent à la banque. BEAUCOUP plus cher. Le capital d’une banque européenne coûte 50 % de plus qu’il ne lui rapporte.

Dit autrement, comme dans le graphique ci-dessous, les profits de la banque couvrent 65 % du coût de son capital… Et ça ne s’améliore pas depuis 2013 (profitabilité en barres bleues, coût en vert, ratio dans le rond bleu clair).

Source : ZEB, cabinet de conseil allemand spécialisé dans le secteur bancaire.

Vous conviendrez que c’est embêtant. Mais cela ne se voit pas trop. Cela n’empêche pas les banques françaises et européennes de faire des profits époustouflants, et de le crier sur les toits. Mais elles se gardent bien de vous dire qu’elles doivent en reverser encore plus à leurs actionnaires afin de les retenir. Elles font comme si de rien n’était, attendant d’être sauvées par la BCE d’abord

et ultimement par vous.

La Banque de France — elle-même ! —s’en était inquiétée en janvier, sous la plume de Patrick Montagner, de l’autorité de contrôle prudentiel :

« La banque n’est pas un service public. Cela demeure un commerce, il faut qu’il soit rentable, pour jouer son rôle et assurer le financement de l’économie. Il faut que le modèle d’affaires soit sain, sans prise de risque considérable, et que le retour soit normal et cohérent pour les investisseurs ».

Pourtant, cela n’a pas empêché le HCSF de relever le niveau des fonds propres réglementaires des banques lundi dernier.

HCSF est l’acronyme du Haut Conseil de Stabilité Financière, sous le haut patronage de Bruno Lemaire. Haut signifiant j’imagine que leurs décisions tombent de haut pour mieux se fracasser sur le sol dur et froid de la réalité.

Pour être précis, le HCSF a relevé le taux du CCyB de 0,25 %. CCyB signifie countercyclical buffer ou coussin de fonds propres contracyclique.

Eh oui, nos banques ont la fesse délicate et il convient de les protéger d’une chute trop brutale en plaçant un coussin sous leurs augustes trains.

Comme je vous disais au début de cette lettre, exiger davantage de fonds propres de banques qui ne sont déjà pas rentables est stupide, cela ne fait que déplacer le risque : au lieu de faire faillite à cause de clients insolvables, la banque fera faillite à cause d’actionnaires introuvables.

Mais il y a une autre perle de stupidité dans la décision de notre charmant HCSF.

Le CCyB a été conçu pour lisser les cycles : on augmente les exigences de fonds propres en période faste afin d’éviter la surchauffe et ont relâche les exigences en période de vache maigre afin d’éviter l’effondrement du crédit.

En remontant son taux, le HCSF imagine donc que nous sommes dans une période de surchauffe économique. La bonne blague.

On se bidonne encore plus en sachant que les banques ont un an pour satisfaire à la nouvelle exigence de fonds propres (ça se trouve pas sous le cul d’une vache des fonds propres). Mais ils n’ont pas la moindre idée de là où nous serons dans un an !

Faut-il rappeler les déclarations fracassantes (et fracassées) qu’ils nous servaient triomphalement il y a 14 mois sur le retour de la croissance ?

Le HCSF a été créé en 2013 afin de veiller à la stabilité financière en France et de définir la politique macroprudentielle qu’il convient de conduire pour limiter les risques.

L’enfer est pavé de bonnes intentions (et d’acronymes). Force est de constater que le HCSF fait partie du problème, pas de la solution.

Les banques ne sont pas près de redevenir profitables. Les exigences de fonds propres n’ont fait que transférer les risques sans les réduire.

La seule solution, et elle finira par arriver, est la nationalisation temporaire du secteur bancaire, afin de nettoyer les écuries, répartir les pertes en priorité sur ceux qui ont le plus profité des politiques absurdes de la BCE (sujet hautement politique) et séparer les activités de détails et d’investissement. Au passage, cela fera exploser la Zone Euro, façon puzzle.

Mais avant cela, pour sauvegarder les banques et faire face au ralentissement actuel, des taux négatifs de l’ordre de -4 % en Europe (selon les calculs du FMI) vont devoir être établis sur vos comptes courants, dès le premier euro ou presque. Toutes les autres solutions ont échoué, il ne reste plus que celle-là.

À votre bonne fortune,

Guy de La Fortelle

Partagez et transférez cette lettre à votre carnet d’adresse :

Publicités

Apprenez les secrets de l’or, monnaie millénaire et assurance ultime pour votre pratimoine.

L’assurance vie rapporte moins que l’inflation, arrêtez de perdre de l’argent, voici l’alternative

Générez un revenu régulier en investissant dans les meilleures PME françaises et européennes grâce à cette nouvelle stratégie (ancien monopole des banques). Cliquez ici pour découvrir la stratégie 5X.

Cliquez ici pour vous inscrire GRATUITEMENT au service d’information de l’investisseur sans costume.

Sources :

Communiqué du HCSF : https://www.economie.gouv.fr/files/files/directions_services/hcsf/HCSF20190318_-_Communique_de_presse.pdf

Partager l'article