Ma chère lectrice, mon cher lecteur,

Nous sommes aujourd’hui à ce moment particulier ou pour quelques mois, nous avons un surproduit d’épargne.

Il s’agit d’un petit trésor que beaucoup lorgnent férocement, y compris – et surtout – ceux qui sont censés nous servir et nous représenter, qu’ils soient banquiers ou fonctionnaires.

La fenêtre ne sera pas éternelle et il convient de mettre nos épargnes à l’abri car à la vérité, le compte n’y est pas :

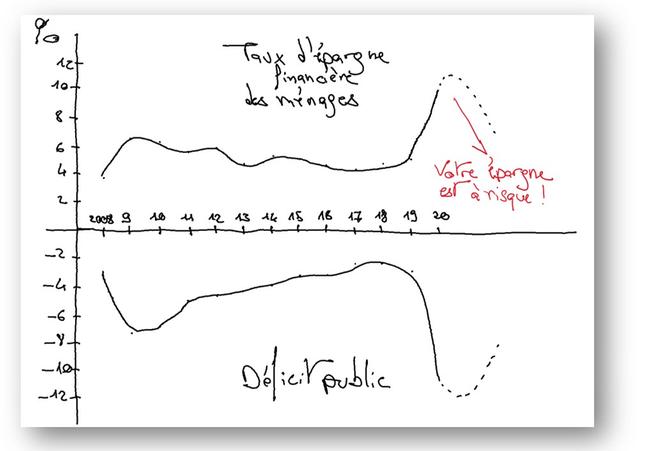

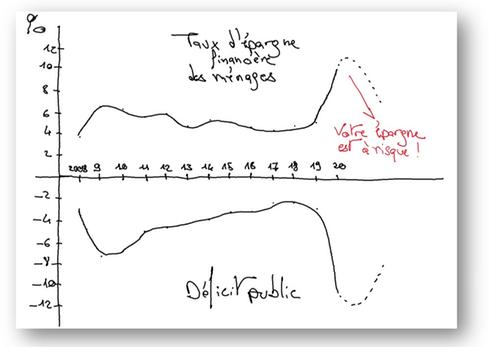

En 2020 la France devrait creuser sa dette publique de 250 milliards et les ménages augmenter leur épargne d’environ 130 milliards. [1]

Selon la Banque de France cela devrait continuer l’année prochaine avec un déficit estimé à 7 % et une épargne de crise de 70 milliards.

L’État qui paie et les ménages qui encaissent… Cela ne va pas durer, il s’agit de prendre vos dispositions maintenant.

Nous avons déjà presque tout dit, mais comme dirait Maurice de Périgueux, ce qui va sans dire va encore mieux en le disant :

- Cette situation est bien évidemment insoutenable de mauvaise gestion et même aberrante car la dette de l’État n’est jamais que la dette des Français ;

- Les imbéciles qui nous gouvernent – et sur ces questions leur niveau est irrémédiablement accablant de bêtise – enragent que cette épargne puisse leur échapper et ne soit pas consommée, taxée et imposée ou encore mieux, « fléchée » dans je ne sais quel projet débile de route solaire, centrale à pet de vache ou laisse électronique quelconque ;

- Et ils enragent d’autant plus qu’ils savent bien que sans croissance ni économies substantielles, contenir la dette se fera uniquement par transfert de cette épargne vers les comptes de l’État.

Nous savons bien tout cela car si l’ampleur est inédite, le phénomène est tout sauf nouveau. Il s’est passé exactement la même chose après 2008 :

En 2009 le déficit français s’envolait de 7,5 % pendant que le taux d’épargne doublait.

Et la décennie suivante fut consacrée à reprendre cette épargne.

Pour faire baisser nos déficits, il fallut faire baisser nos taux d’épargne. Eh quoi : il faut bien prendre l’argent là où il est.

Au fond cela n’aurait rien de choquant s’ils n’en avaient profité pour organiser en même temps le plus grand transfert de richesse de tous les temps.

Bien sûr, ils ne l’admettront jamais, mais ce qui a été donné aux uns a été repris à d’autres : Au sein de la population française ce coup d’accordéon a été tout sauf neutre, il a participé au plus grand transfert de richesse de tous les temps et à l’explosion des inégalités.

La classe moyenne française s’est fait prendre en étau entre l’explosion des super riches et leur concurrence fiscale et patrimoniale déloyale et l’augmentation de la pauvreté et des prestations sociales.

Nos sociétés se dilatent dangereusement, s’apprêtent à exploser et ce sont les classes moyennes qui deviennent folles à force de faire le grand écart et de tout porter sur leurs épaules.

Eh voilà encore ce qui nous attend aujourd’hui : après la décennie perdue des années 2010 où nous avons échoué à reconstruire après 2008, les années 2020 s’annoncent BIEN PIRES encore.

Or nous sommes aujourd’hui à ce moment particulier ou pour quelques mois, nous avons un surproduit d’épargne, un petit trésor que beaucoup lorgnent férocement, y compris – et surtout – ceux qui sont censés nous servir et nous représenter.

La fenêtre ne sera pas éternelle et il convient de mettre nos épargnes à l’abri car .

Mettre nos épargnes à l’abri, cela veut dire débancariser en partie, sortir de l’assurance vie qui est devenue un placement obsolète, nous protéger contre une crise de l’Euro, réinvestir dans le réel…

C’est MAINTENANT que cela se passe. Prenez le temps d’étudier cette enquête et les solutions auxquelles elle mène.

À votre bonne fortune,

Guy de La Fortelle

PS : Nous Bref tout ce que votre banquier veut à tout prix éviter car il ne faut pas que votre argent lui échappe et qu’il échappe en même à la mainmise de l’État, cela va de paire : nos grands banquiers sont encore aujourd’hui de grands fonctionnaires, habitude que nous avons héritée du temps pas si lointain où notre système bancaire était public.

Note :