« Les placements [des assureurs] financent en premier lieu le secteur financier (34 %), les administrations publiques (31 %) et les entreprises non financières (22 %). » [1]

Ma chère lectrice, mon cher lecteur,

Il y a longtemps, très longtemps, nos assurances vie servaient à financer la dette publique, celle de l’État et de ses administrations.

On pouvait croire encore à l’utilité de cette épargne dans la communauté de destin qu’est la France.

Mais tout cela est de l’histoire ancienne.

La bascule s’est faite entre 2008 et 2012 essentiellement. [2]

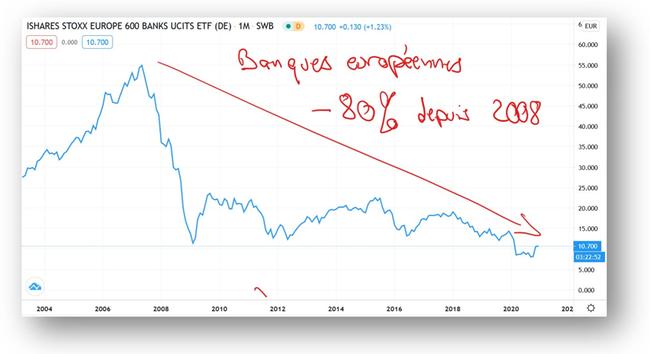

Aujourd’hui votre assurance vie sert d’abord à financer les banques et les assureurs eux-mêmes. L’État et les administrations ne viennent qu’ensuite.

C’est ce que vient de montrer une étude de l’Autorité de la Banque de France. [1]

Le saviez-vous seulement cher lecteur ?

Et maintenant que vous le savez, cela ne vous semble-t-il pas douteux ?

Partagez cette lettre avec votre carnet d’adresses, sur les réseaux, avec votre conseiller financier: Mettons ensemble, si vous le voulez bien, le sujet sur la table. Il est plus que temps de reprendre l’initiative.

Car ce favoritisme des banquiers et assureurs tournés vers eux-mêmes pose 3 ÉNORMES problèmes.

Mais une fois que vous éliminez ces problèmes, alors vous pouvez retrouver de l’utilité réelle et du rendement de long terme pour votre épargne et c’est ce que nous allons voir ensemble aujourd’hui.

1er problème : Un méchant conflit d’intérêts

Il y a tout d’abord un gigantesque conflit d’intérêts : le gérant de votre assurance vie va-t-il véritablement choisir le meilleur placement pour vous ou celui qui arrange le mieux son patron et ses actionnaires ?

Ce problème est d’autant plus important qu’en 2011, près d’un tiers des investissements de votre assureur dans le secteur financier étaient intragroupe, c’est-à-dire investi dans lui-même. [3]

Par exemple si vous investissez dans une assurance vie du Crédit Agricole, une part importante de votre assurance vie sera investie dans des obligations et actions du Crédit Agricole… Et c’est une pratique plus que contestable.

Je n’ai pas trouvé de chiffres plus récents que 2011, première année où l’ACPR a regardé ces investissements intragroupes. Il est possible que ce soit également la dernière, mais il n’y a pas de raison que cela ait diminué depuis. [3]

Je m’appelle Guy de La Fortelle et je rédige le service d’information GRATUIT et INDÉPENDANT : L’Investisseur sans Costume.

À partir d’aujourd’hui, je vais vous dire tous les secrets de l’économie et de la finance que les médias grands publics « oublient ».

J’ai écrit un article complet sur Votre épargne renfloue les banques en faillite potentielle

Cet article est le premier que vos recevrez, IMMÉDIATEMENT en vous inscrivant à L’investisseur sans Costume. Ce service est entièrement GRATUIT, il vous suffit d’inscrire votre adresse email ci-dessous et de cliquer sur Je m’inscris (cela marche aussi si vous êtes déjà inscrit mais souhaitez recevoir l’article) :

Je vous garantis la confidentialité complète de vos données personnelles. Elles ne seront jamais ni échangées avec des organismes tiers ni commercialisées à votre insu.

L’Investisseur sans costume est un service proposé par Pando Éditions, maison d’édition indépendante spécialisée dans l’économie et la finance, que je dirige.

À votre bonne fortune,

Guy de La Fortelle